FXはForeign Exchange(外国為替)の略で、たとえば日本円を米ドルに両替するように、ある国の通貨(お金)を別の国の通貨に交換すること

海外旅行においても、出発時に交換した外貨を再び両替して円に戻す際、帰国後に円安が進んでいれば、為替レートが変動した分だけ多くの日本円が戻ってきます。逆に円高が進んでいると、為替レートが変動した分だけ戻ってくる日本円は少なくなります。

同じようにFXの取引でも、為替レートの変動に伴って利益が得られます

通貨ペアとは、売買する2ヵ国の通貨の組み合わせを意味します。米ドルと日本円の通貨ペアの場合は「米ドル/円」というように、「/」で区切って表記します。左側を「基軸通貨」、 右側を「決済通貨」と呼んでいます。

「基軸通貨」とは、「決済通貨」を取引する際の基準として位置づけられている通貨のことです。したがって、1通貨単位の基軸通貨で、どれだけの通貨単位の決済通貨と交換できるのかをレートで示されることになります。

仮に「米ドル/円」であれば、「1米ドルを何円で交換できるのか」をレートで示します。

なお、「米ドルは世界の基軸通貨」と呼ばれていますが、それはグローバルな金融取引において幅広く基準として用いられているからです。

FXで得られる利益

FXで得られる利益は2種類あります。一つは「為替差益」です。「キャピタルゲイン」と呼ばれることもあります。前述の通り、為替レートが安いときに買い、高いときに売ると差額分の利益が得られます。

もう一つは「スワップ収益」です。「インカムゲイン」と呼ばれることもあります。スワップ収益は金利のようなもので、低金利の国の通貨を売り、高金利の国の通貨を買うことで得られます。

FXの基本用語

クロス円とは、米ドル以外の外国通貨と日本円との通貨ペアのことを指しています

ex)EUR/JPY (ユーロ/円)、GBP/JPY(ポンド/円)

ドルストレート 米ドルと米国以外の外国通貨との組み合わせ

ex)EUR/USD (ユーロ/米ドル)、GBP/USD(ポンド/米ドル)

スプレッド 外貨両替に対応した金融機関の手数料

金融機関の判断で自由に定められるので、各金融機関、、FX会社によって異なる。

スワップ期間の2通貨間の金利差に等しい外国為替相当額を指す。具体的にはスポットレートとフォワードレートの差のこと。通常の為替取引は決済日が2日後にあり、その時に用いられるレートはスポットレート。今日の時点で1ヵ月後に決済日が来るような為替取引を実行する場合は、その時用いるのがフォワードレートとなる

※低金利の国の通貨を買って高金利の国の通貨を売る場合は、金利差分のスワップポイントの支払いが発生します。また、スワップポイントは、各国の景気や政策などの様々な要因による金利情勢を反映した市場金利の変化に応じて日々変化します。

スワップポイントのメリット

スワップポイントのメリットとして挙げられるのは、決済を行ってそのポジションを解消しない限り、利益を毎日獲得できることです。株式投資の値上がり益は買値よりも時価が上昇したタイミングで売却しないと得られませんし、その配当にしても半年ごとや1年ごとといった頻度でしか支払われません。

しかし、FXのスワップポイントは売買する必要もなく、継続的に取引口座に蓄積されていきます。以前、運用収益の分配金を毎月受け取ることができる毎月分配型の投資信託が人気を博したことがありましたが、それよりも頻繁に利益が手元に入ってくるわけです

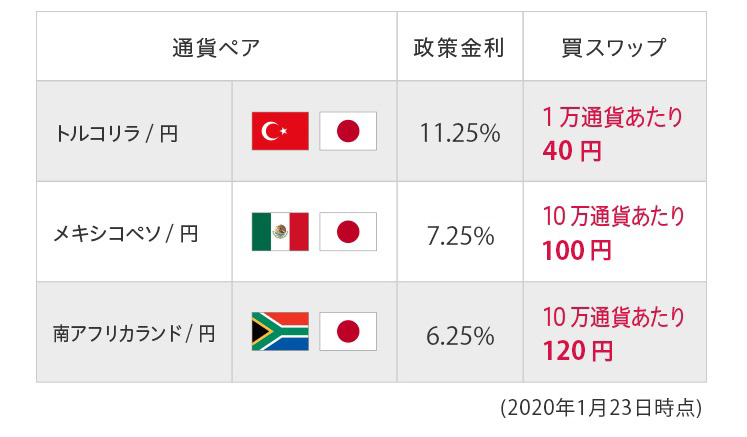

FXでは日本のような超低金利の国の通貨を売って、トルコやメキシコ、南アフリカのような新興国などの金利水準が高い国の通貨を買うと、スワップポイントと呼ばれる収益がポジションを決済するまで毎日得られることになります。スワップポイントは「金利差調整分」とも呼ばれ、2カ国間の金利差によって発生する利益です(※逆に、低金利の国の通貨を買って高金利の国の通貨を売る場合は、金利差分のスワップポイントの支払いが発生します)。

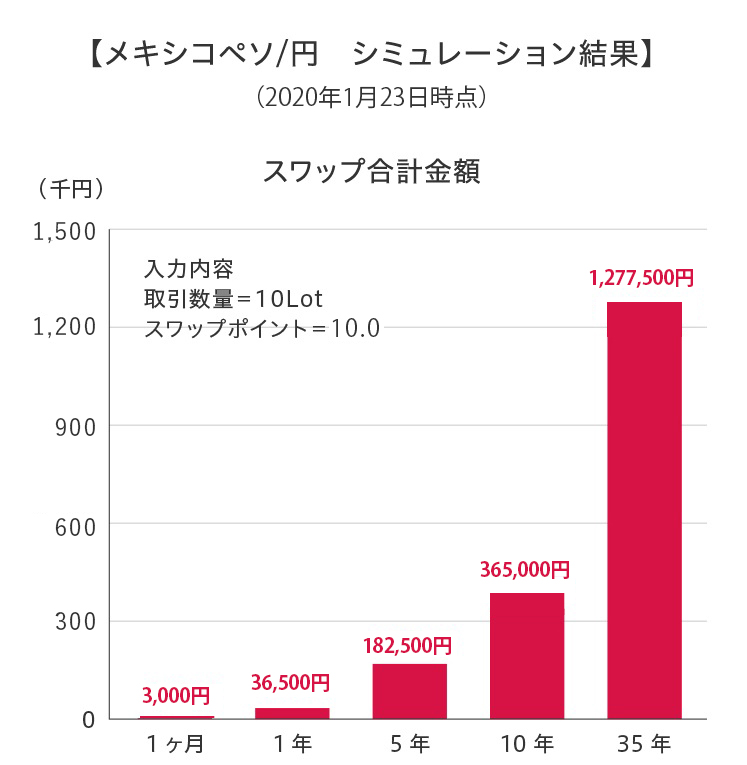

たとえば、FXで日本円を売って高金利通貨のメキシコペソを買った場合で考えてみましょう。日本の政策金利が0.1%程度であるのに対し、メキシコは7.25%です(2020年1月時点)。

現在、大手銀行の定期預金金利は0.01%程度(2020年1月時点)で、10万円を預けて得られる1年後の利息は10円 にすぎません。こうした元本保証商品とストレートに比較するのは乱暴とはいえ、高金利通貨のスワップポイントが非常に魅力的であることは間違いないでしょう。

仮にスワップポイントに変動がなかった場合、日本円売り/メキシコペソ買いのポジション(建玉)を1年間にわたって持ち続けていたとしたら、それだけで3万6,500円(100円×365日)が手元に入ってくる計算になります。ただし、レバレッジ1倍で10万通貨のポジションを建てるには、メキシコペソ=約6円で計算すると約60万円(6円×10万)の必要証拠金が求められることになります。

レバレッジ

小さな自己資金で大きな投資効果を得るレバレッジ効果

レバレッジを効かせた投資方法として有名なものに「FX(外国為替証拠金取引)」があります。

FXの特徴として、手元の資金にレバレッジをかけることで、通常取り引きできる額よりも遥かに多い額を取り引きできます。

例えば、為替レートが1ドル110円のとき、レバレッジ100倍で取り引きを行うとしましょう。すると、通常は、1,000ドルの取り引きをするためには「11万円」の資金が必要な所、レバレッジを効かせることにより、取引に必要な資金を100分の1倍の「1,100円」に抑えることが可能です。

このように、少ない資金で多額の外国為替を取り引きできるのが、FXの特徴です。ただし、レバレッジを効かせるほどにハイリスクとなり、大きな損失を被る恐れがあることをおぼえておきましょう。

FXに税金はいくら?

税率は20.315%で、「所得税15%+住民税5%+復興特別所得税0.315%」

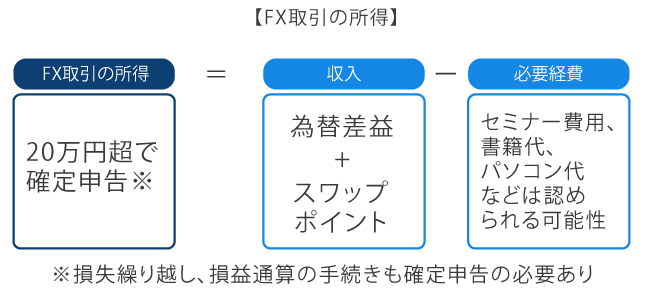

FXで利益が得られたことなどによって、給与所得や退職所得以外の所得の年間合計が20万円を超えると、前述した給与所得者も確定申告を行なう義務が生じます。

FXで得られた為替差益やスワップポイントは、「雑所得」として確定申告を行います。所得は税制上、①利子所得、②配当所得、③不動産所得、④事業所得、⑤給与所得、⑥退職所得、⑦山林所得、⑧譲渡所得、⑨一時所得の9つに分類されており、「雑所得」は①から⑨のいずれにも該当しないものです。

一方、FX取引にかかったコストは、必要経費として利益から差し引くことが可能です。たとえば、取引にかかった売買手数料や入金時の振込手数料などが必要経費に該当し、相場分析や売買手法研究のために購入した新聞やネット上の有料情報、書籍代なども必要経費として認められることがあります。

![]()